2022年3月25日,湖北省經濟和(hé / huò)信息化廳發布關于(yú)《印發湖北省綠色建材工業 高質量發展“十四五”規劃的(de)通知》(以(yǐ)下簡稱《規劃》),《規劃》指出(chū)将荊州、鄂州、漢川等市縣建成蒸壓加氣混凝土闆、自承重節能保溫牆體材料等新型牆體材料産業集群。将黃岡、襄陽等市建成紙面石膏闆、保溫裝飾一(yī / yì /yí)體化材料、新型防水材料、高檔門窗等新型裝飾裝修材料産業集群。加快稭稈等生物質建材制品、木制建材、石膏建材的(de)研發與應用,倡導零碳建材産品消費。加快研發氣凝膠節能玻璃組件、光緻變色玻璃、熱緻變色玻璃等新型玻璃,開發真空玻璃連續制備技術、銅铟镓硒、碲化镉薄膜太陽能發電玻璃制備成套技術裝備。加快高效節能Low-E玻璃、真空玻璃、真空絕熱闆、建築光伏一(yī / yì /yí)體化技術應用。《規劃》全文如下:

湖北省綠色建材工業高質量發展“十四五”規劃

1.規模總量穩健增長

“十三五”期間,全省建材工業營業收入穩步擴大(dà),2016年至2020年分别達到(dào)3584億元、3929億元、3422億元、3791億元和(hé / huò)3524億元,其中“十三五”末建材工業營業收入比2015年增長了(le/liǎo)16.04%。截至“十三五”末,全省水泥熟料生産線達到(dào)55條,熟料産能6205萬噸/年,其中産能4000t/d及以(yǐ)上(shàng)新型幹法水泥熟料生産線34條,2500t/d及以(yǐ)下幹法水泥熟料生産線19條。全省現有8家玻璃生産企業、20條生産線,玻璃産能爲(wéi / wèi)8560萬重量箱/年。2020年,全省建築陶瓷産量2.7億平方米;石材産業已投産及在(zài)建企業共491家,其中規模以(yǐ)上(shàng)企業277家;全省各石材産區礦口共21座,石材荒料總量達到(dào)7.75億立方米,荒料總産能2342萬立方米/年、總産量爲(wéi / wèi)519萬立方米/年。

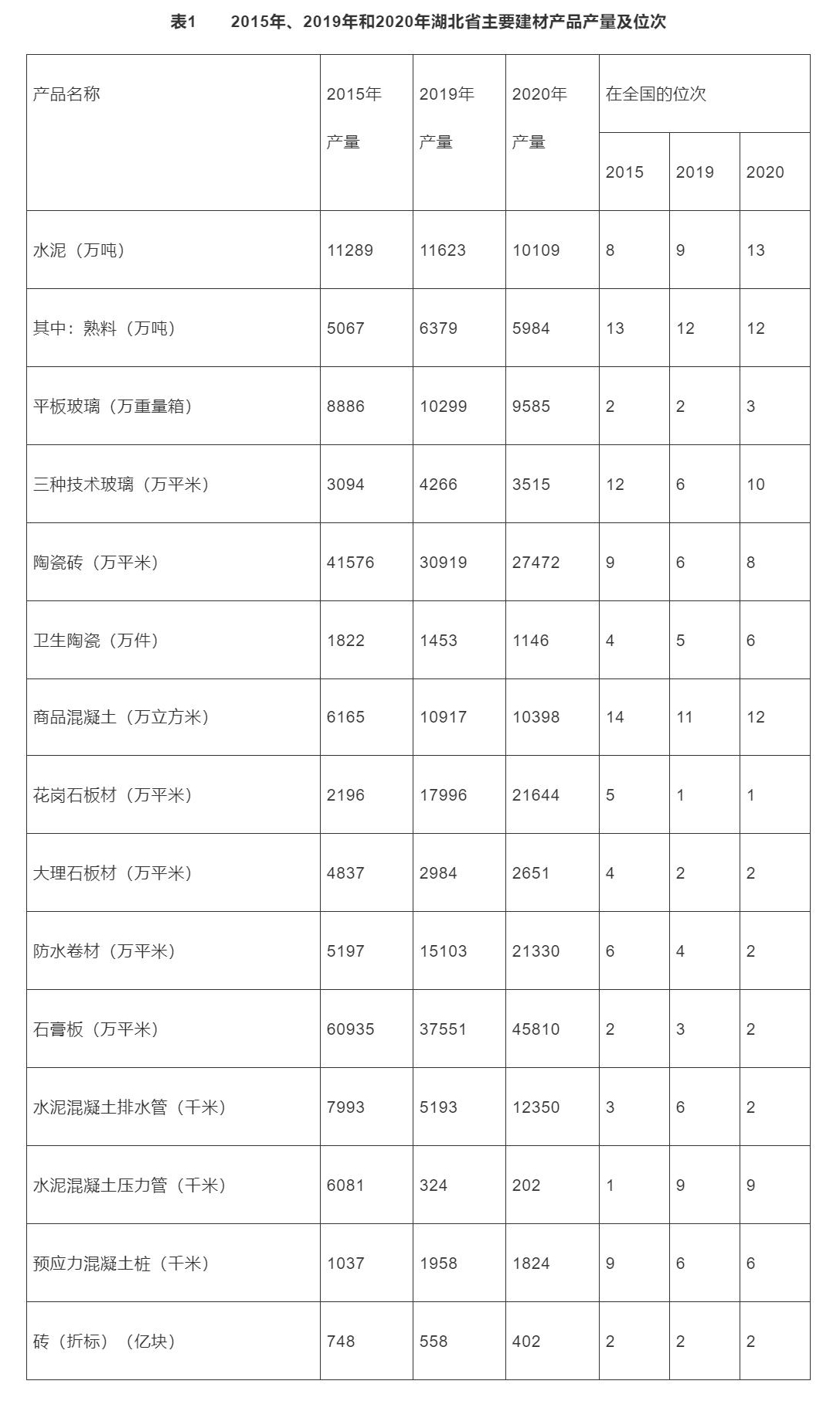

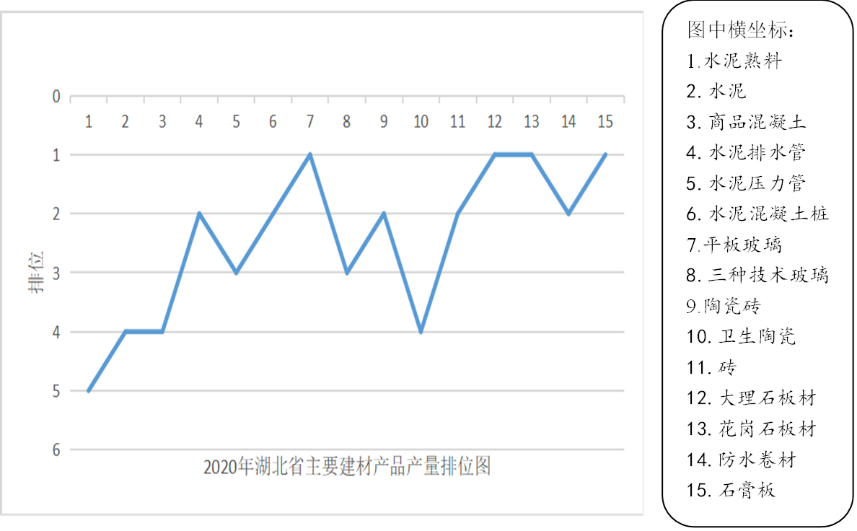

表1 2015年、2019年和(hé / huò)2020年湖北省主要(yào / yāo)建材産品産量及位次

2.産品産量穩中有進

“十三五”期間,全省主要(yào / yāo)建材産品産量穩中有進,其中新型建材産品産量快速增長。“十三五”末,我省水泥熟料、平闆玻璃、三種技術玻璃、陶瓷磚、商品混凝土、花崗石闆材、防水卷材、水泥混凝土排水管、預應力混凝土樁的(de)産量均穩步增長,花崗石闆材、防水卷材、預應力混凝土樁等産品在(zài)全國(guó)的(de)位次不(bù)斷上(shàng)升。其中平闆玻璃、大(dà)理石闆材和(hé / huò)花崗石闆材等産品産量穩居中部第一(yī / yì /yí),磚、瀝青和(hé / huò)改性瀝青防水卷材、石膏闆、陶瓷磚和(hé / huò)水泥混凝土樁等産品産量居中部前兩位。

3.産業集聚效應凸顯

“十三五”期間,全省水泥企業積極向産業鏈上(shàng)下遊延伸,多家水泥企業布局預拌混凝土産業,水泥龍頭企業均已進入砂石骨料行業,石材産業已形成包括礦産勘查、礦山開采、石材加工、物流商貿、配套服務等各環節在(zài)内的(de)完整産業體系。截至2020年底,建材行業共有10個(gè)集群列入省政府重點成長型産業集群。全省已經形成麻城、随縣等六大(dà)石材産業聚集區和(hé / huò)中部(麻城)石材循環經濟産業園、吳山鎮閩商石材工業園等六個(gè)産業園區的(de)布局。至“十三五”末,規模排名前四的(de)水泥熟料企業産能占全省産能的(de)70%;規模排名前四的(de)玻璃企業的(de)平闆玻璃産能約占全省産能的(de)90%。

4.技術創新步伐加快

“十三五”期間,全省重點建材生産企業深入推進“兩化”融合,大(dà)力發展“互聯網+”建材模式,先後引進了(le/liǎo)包括自動包裝系統、自動裝車系統和(hé / huò)工業機器人(rén)在(zài)内的(de)生産裝備,推動行業自動化、智能化水平進一(yī / yì /yí)步提升。華新水泥股份有限公司(以(yǐ)下簡稱“華新水泥”)通過建設能源管理、大(dà)數據集成、網上(shàng)商城等信息化平台,實現了(le/liǎo)生産制造、經營管理等過程信息貫通;通過生産線升級,實現了(le/liǎo)智能移動IT技術與生産管理全方位融合。葛洲壩水泥有限公司(以(yǐ)下簡稱“葛洲壩水泥”)通過信息化和(hé / huò)工業化融合的(de)深度應用,實現管理效率的(de)大(dà)幅躍升,特别在(zài)物流領域實現了(le/liǎo)管理協同、過程透明化,提升了(le/liǎo)資源整合能力和(hé / huò)物流服務水平。湖北昌耀新材料股份有限公司(以(yǐ)下簡稱“昌耀新材”)引進了(le/liǎo)3條進口生态護坡生産線,3條全自動砌塊生産線,通過消化吸收再創新建設了(le/liǎo)4條全自動芯模振動制管生産線,自動化程度大(dà)幅提升。

5.綠色制造深入推進

全省已建成20條配有餘熱發電機組的(de)水泥熟料及浮法玻璃生産線,能源消耗總量和(hé / huò)單位工業增加值能耗不(bù)斷下降,能源利用效率進一(yī / yì /yí)步提升。截止2020年,全省已建成20餘條水泥窯協同處置線,年處理生活垃圾、市政污泥、污染土、危廢等能力達600餘萬噸,與“十二五”末相比處理能力大(dà)幅提高。全省已有5家建材生産企業被評爲(wéi / wèi)國(guó)家級“綠色工廠”;10座水泥用礦山進入全國(guó)綠色礦山名錄、4座礦山被列入全國(guó)綠色礦山名錄遴選名單。“十三五”期間,全省水泥熟料生産企業累計停窯18537天,共計減産水泥熟料5399萬噸;減少标煤消耗585萬噸,減少二氧化碳排放4633萬噸、氮氧化物排放5.4萬噸、二氧化硫排放1.07萬噸,錯峰生産成效顯著。

6.對外開放成效明顯

“十三五”期間,全省行業龍頭企業在(zài)中亞、非洲等“一(yī / yì /yí)帶一(yī / yì /yí)路”沿線國(guó)家選點布局步伐加快,境外業務發展勢頭迅猛。截止到(dào)2020年底,省内水泥企業在(zài)全球兩大(dà)洲6個(gè)國(guó)家已投産和(hé / huò)在(zài)建水泥熟料生産線8條,其中6條生産線爲(wéi / wèi)“十三五”期間興建;境外投産熟料産能達720萬噸,占“十三五”期間我國(guó)海外投産熟料總産能的(de)五分之(zhī)一(yī / yì /yí)。

(二)存在(zài)問題

1.産品結構層次偏低

我省仍有日産2000噸以(yǐ)下水泥熟料生産線5條,日産2500噸生産線14條,單條生産線規模和(hé / huò)節能降耗空間均較小;規模以(yǐ)下的(de)水泥粉磨企業大(dà)量存在(zài),水泥行業轉型升級壓力較大(dà)。全省建築陶瓷主要(yào / yāo)以(yǐ)牆地(dì / de)磚、西式瓦、青瓦等中低端産品爲(wéi / wèi)主,附加值不(bù)高且企業同質化嚴重;石材行業仍以(yǐ)資源型、粗加工産品爲(wéi / wèi)主,整體結構層次亟待提高。我省新型建材産值約占行業整體的(de)10%左右,且産品盈利水平較低。加工玻璃、低輻射鍍膜玻璃等附加值低的(de)企業,基本處于(yú)維持或虧損狀态;建築新材料發展不(bù)夠,企業存在(zài)規模偏小、創新實力不(bù)足、成果轉化能力不(bù)強等問題。

2.行業集中度偏低

我省水泥熟料、平闆玻璃企業集中度較高,但其他(tā)建材細分行業規模偏小、産業布局分散、整體競争力不(bù)強。陶瓷企業分散在(zài)全省15個(gè)縣市,不(bù)僅集中度不(bù)高且大(dà)多數縣市沒有明确的(de)細分功能定位和(hé / huò)完善的(de)園區規劃,難以(yǐ)形成集群化發展優勢。各地(dì / de)建材産業園區規模小、龍頭企業數量少,上(shàng)下遊産業鏈配套不(bù)夠,基礎設施和(hé / huò)公共服務平台建設水平不(bù)高。全省隻有當陽市有省級部門批複的(de)陶瓷工業園,但當陽仍有多家陶瓷企業分散在(zài)園區外,難以(yǐ)形成集聚效應。行業龍頭企業數量偏少,截至2020年底,全省各類機制砂石企業近千家,其中合法有效的(de)建築石料礦業權392宗,平均規模40萬噸/年;産能500萬噸/年以(yǐ)上(shàng)企業數量僅30餘家,數量占比不(bù)足3%,産能占比不(bù)足17%,資源開發集約化、規模化能力不(bù)強。

3.産業轉型力度不(bù)夠

産業創新存在(zài)短闆,水泥行業是(shì)我省建材行業中的(de)優勢細分行業,但與國(guó)際國(guó)内标杆企業相比,除華新水泥、葛洲壩水泥等龍頭企業外,其他(tā)企業在(zài)科技創新意識、創新投入等方面均存在(zài)較大(dà)差距。陶瓷、機制砂石等部分細分行業創新能力與标杆相比也(yě)存在(zài)差距,科技創新推動行業發展的(de)能力有待提升。我省建材工業資源能源消耗較大(dà),綜合能耗位居全省制造業第三,占工業能耗總量的(de)14.16%。

(三)發展形勢

1.發展機遇

一(yī / yì /yí)是(shì)“雙循環”新發展格局帶來(lái)的(de)機遇。湖北省作爲(wéi / wèi)國(guó)内大(dà)循環的(de)重要(yào / yāo)節點和(hé / huò)國(guó)内國(guó)際雙循環的(de)重要(yào / yāo)鏈接點,爲(wéi / wèi)全省建材工業發展提供了(le/liǎo)良好機遇。随着促進中部地(dì / de)區加快崛起等國(guó)家戰略的(de)深入實施,我省發展更需要(yào / yāo)具有地(dì / de)方特色、更高質量的(de)建築材料作爲(wéi / wèi)基礎保障,全省經濟發展對建築材料需求也(yě)大(dà)體保持穩定。

二是(shì)“新基建”啓動帶來(lái)的(de)機遇。“十四五”時(shí)期我國(guó)将繼續推動新型工業化、信息化、城鎮化、農業現代化同步發展,預計年新增鐵路網5000公裏左右,公路與鐵路網密度達到(dào)0.6千米/平方千米;以(yǐ)5G基站建設、特高壓、城際高速鐵路和(hé / huò)城市軌道(dào)交通、新能源汽車充電樁、工業互聯網等爲(wéi / wèi)代表的(de)“新基建”将成爲(wéi / wèi)“十四五”期間的(de)重要(yào / yāo)投資方向,爲(wéi / wèi)産業結構升級提供了(le/liǎo)機遇和(hé / huò)動力。

三是(shì)一(yī / yì /yí)系列經濟社會發展政策紅利帶來(lái)的(de)機遇。中央密集推出(chū)兩新一(yī / yì /yí)重、鄉村振興等政策,深入推進以(yǐ)人(rén)爲(wéi / wèi)核心的(de)新型城鎮化戰略,加快實施一(yī / yì /yí)批交通、能源、水利等重大(dà)工程項目,推動城市舊城改造及公共建築、商業空間和(hé / huò)其他(tā)基礎設施更新,推進農村人(rén)居環境整治。随着一(yī / yì /yí)系列重大(dà)基礎設施和(hé / huò)民生投資建設工程的(de)落地(dì / de),将有力地(dì / de)拉動建築材料消費需求。

2.面臨挑戰

一(yī / yì /yí)是(shì)碳達峰碳中和(hé / huò)對行業轉型發展提出(chū)緊迫要(yào / yāo)求。習近平總書記在(zài)多個(gè)國(guó)際場合提到(dào),我國(guó)力争于(yú)2030年前實現碳達峰、2060年前實現碳中和(hé / huò)的(de)目标。建材行業作爲(wéi / wèi)我省碳排放量較大(dà)的(de)行業,正全力推進碳減排工作,大(dà)力發展綠色低碳新業态、新技術、新裝備、新産品,壓減過剩低效産能,控制碳排放總量,确保如期實現碳達峰碳中和(hé / huò)目标。

二是(shì)資源要(yào / yāo)素制約行業發展。“十四五”期間,随着資源、能源、土地(dì / de)、人(rén)才等要(yào / yāo)素成本的(de)不(bù)斷提高,全省綠色建材工業發展面臨較大(dà)壓力。随着群體性、融合性、颠覆性科技創新的(de)大(dà)量湧現,産業融合、聯動和(hé / huò)開放發展的(de)态勢進一(yī / yì /yí)步凸顯,科技創新投入不(bù)足、自主創新能力薄弱、“産學研”融合不(bù)夠深入等問題将嚴重制約産業發展。人(rén)才培養與行業實際需求匹配不(bù)夠,适應綠色建材産業需求的(de)行業領軍人(rén)才、專業骨幹和(hé / huò)優秀工匠緊缺,産業轉型升級的(de)支撐能力不(bù)強。

三是(shì)發展不(bù)平衡不(bù)充分對行業供給側結構性改革的(de)挑戰。我省傳統建材依然占據行業主導地(dì / de)位,新型裝飾裝修材料、新型綠色建材、建材服務業等代表未來(lái)方向的(de)新興産業尚處于(yú)發展期,高端産品供給不(bù)足,行業處于(yú)産業鏈、價值鏈的(de)中低端,缺乏具有經濟活力的(de)新技術、新業态、新模式,難以(yǐ)适應新發展格局下日益多樣化的(de)市場需求,建材行業供給側結構性改革任務仍然艱巨。

二、總體要(yào / yāo)求

(一(yī / yì /yí))指導思想

以(yǐ)習近平新時(shí)代中國(guó)特色社會主義思想爲(wéi / wèi)指導,全面貫徹黨的(de)十九大(dà)和(hé / huò)十九屆曆次全會精神,深入貫徹習近平總書記考察湖北重要(yào / yāo)講話精神和(hé / huò)關于(yú)制造業高質量發展的(de)重要(yào / yāo)論述,堅持穩中求進的(de)工作總基調,堅決落實碳達峰碳中和(hé / huò)的(de)總體要(yào / yāo)求,把握新發展階段,完整、準确、全面貫徹新發展理念,積極服務和(hé / huò)融入發展新格局,落實省委十一(yī / yì /yí)屆七次、八次、九次、十次全會精神,錨定構建“51020”現代産業集群的(de)目标任務,以(yǐ)深化供給側結構性改革爲(wéi / wèi)主線,以(yǐ)改革開放創新爲(wéi / wèi)根本動力,以(yǐ)高端化引領、智能化賦能、綠色化轉型爲(wéi / wèi)主攻方向,瞄準産業鏈終端、價值鏈高端,推進水泥、玻璃、陶瓷等傳統建材領域集約化發展,推動商品混凝土、石材、新型牆材等新型建材領域延伸發展,加快無機非金屬新材料産業産學研協同發展,促進綠色建材産業高質量、可持續發展,爲(wéi / wèi)我省加快“建成支點、走在(zài)前列、譜寫新篇”提供産業支撐。

(二)基本原則

一(yī / yì /yí)是(shì)堅持創新驅動。建立健全以(yǐ)企業爲(wéi / wèi)主體、市場爲(wéi / wèi)導向、政産學研用相結合的(de)自主創新體系,引導和(hé / huò)支持企業加大(dà)創新投入力度,提高關鍵制造裝備的(de)國(guó)産化水平,大(dà)力引進和(hé / huò)培育綠色建材新興産業,着力補短闆、強弱項,加快推進産業基礎高級化、産業鏈現代化。

二是(shì)堅持綠色低碳。深入貫徹綠色發展理念,守好發展和(hé / huò)生态兩條底線,積極倡導“低碳綠色化”建材運營管理,不(bù)斷加強節能減排和(hé / huò)資源綜合利用,大(dà)力發展循環經濟,推進清潔生産,鼓勵建材企業開發應用節能環保新技術、新工藝、新裝備,努力實現建材工業綠色低碳、可持續發展。

三是(shì)堅持集約發展。逐步改變行業現有聚集性不(bù)足的(de)現狀,集約土地(dì / de)、資源、人(rén)才、産業政策等要(yào / yāo)素,優化企業空間布局,按照布局合理、産業協同、資源節約、生态環保的(de)要(yào / yāo)求,引導建材企業向園區集中,推動配套企業和(hé / huò)重大(dà)項目向園區聚集,實現産業集群發展。

四是(shì)堅持轉型升級。圍繞“盤活存量、提升增量,以(yǐ)增量帶存量、以(yǐ)存量促增量”的(de)思路,一(yī / yì /yí)手抓傳統建材轉型升級,一(yī / yì /yí)手抓新型建材發展壯大(dà),優化産業技術結構、産品結構和(hé / huò)組織結構,增加有效供給,大(dà)力支持新型建材和(hé / huò)新材料研發及産業化。

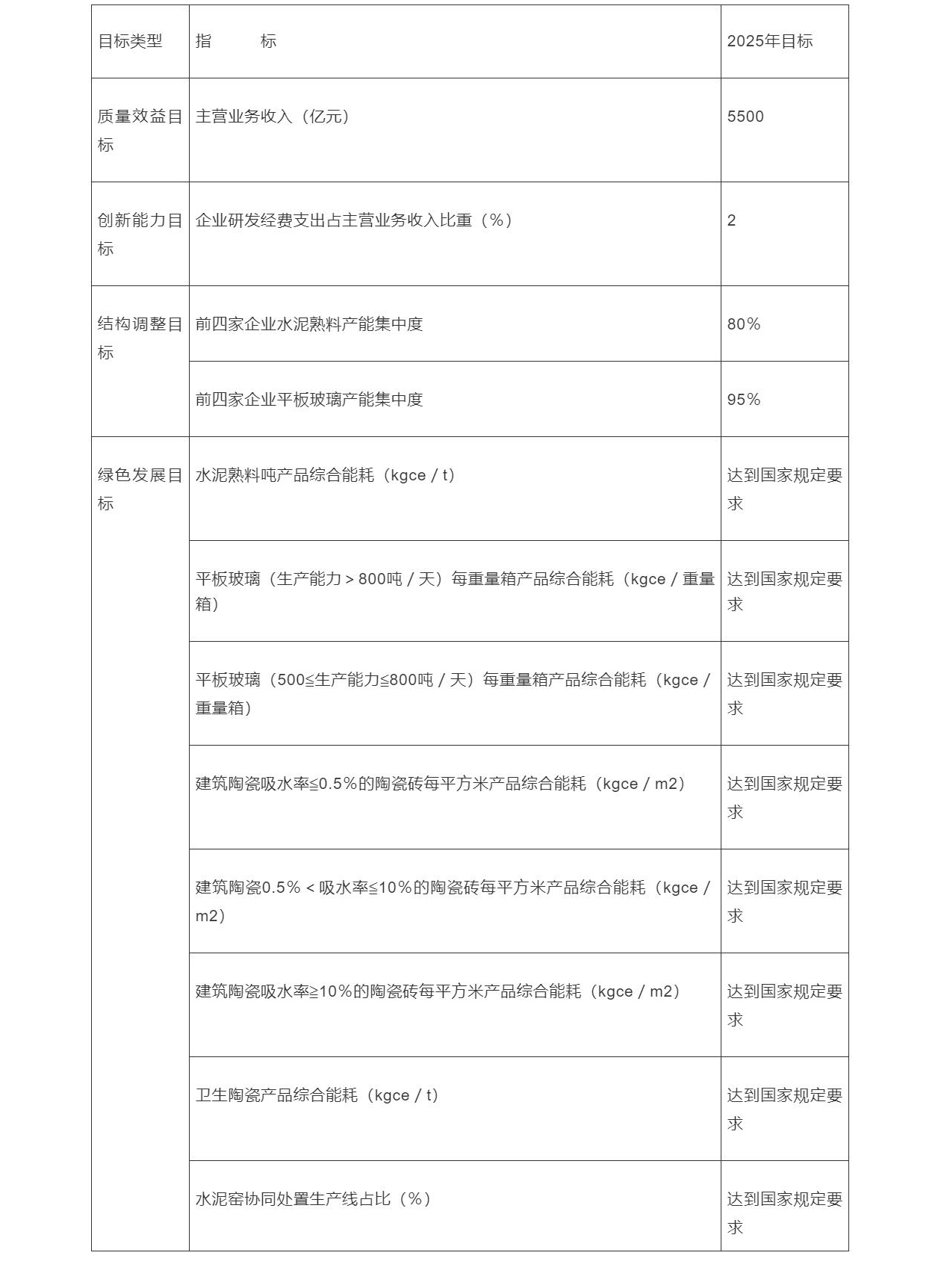

(三)發展目标

到(dào)2025年,我省“綠色化、集約化、高端化、智能化”的(de)建材産業體系基本建成,“綠色低碳發展水平高,産業發展集中度高,數字化與智能化程度高;龍頭企業引領能力強,産業鏈協同能力強,行業整體競争力強”的(de)發展格局基本形成,建材行業成爲(wéi / wèi)加快“建成支點、走在(zài)前列、譜寫新篇”的(de)重要(yào / yāo)支柱産業。

——産業規模穩步提升。“十四五”期間全省建材行業營業收入力争達到(dào)10%的(de)年均增長率,到(dào)2025年突破5500億元,綜合實力進入全國(guó)第一(yī / yì /yí)方陣。

——産業結構持續優化。力争到(dào)2025年,全省建材新興産業産值占建材總産值的(de)比重提高到(dào)25%;提高建材産品質量的(de)穩定性、可靠性和(hé / huò)适用性,推進建材産品提檔升級。鞏固去産能成果,利用綜合标準依法依規推動落後産能退出(chū),促進産業提質增效。

——行業集中度不(bù)斷提高。力争到(dào)2025年,全省前四家水泥熟料企業産能占行業比重達到(dào)80%,前四家平闆玻璃企業産能占行業比重達到(dào)95%,力争培育1至2家在(zài)全國(guó)具有較強競争力的(de)行業龍頭企業。

——綠色發展成效顯著。建材産品全生命周期綠色管理加快推進,水泥、平闆玻璃、建築衛生陶瓷等行業能源梯級利用、窯爐煙氣除塵脫硫脫硝技術和(hé / huò)水泥窯協同處置固廢技術加快推廣。力争到(dào)2025年,全省水泥熟料、平闆玻璃、建築陶瓷和(hé / huò)衛生陶瓷産品綜合能耗均好于(yú)基準水平要(yào / yāo)求。

——創新能力顯著增強。力争到(dào)2025年,全省建材行業整體研發經費支出(chū)占營業收入比重達到(dào)2%;全省建材行業智能工廠數量達到(dào)10家以(yǐ)上(shàng)。

表2 “十四五”時(shí)期湖北省建材工業主要(yào / yāo)發展目标表

三、發展重點及空間布局

(一(yī / yì /yí))發展重點

1.水泥

一(yī / yì /yí)是(shì)堅持集約化發展。嚴格産能置換,保持水泥熟料産能在(zài)合理區間;繼續推進落實錯峰生産,建立錯峰生産長效機制。提高集約化水平、增加高端産品供給,提升企業品牌價值。适應消費多元化需求,鼓勵企業加大(dà)港口、核電、道(dào)路等工程專用水泥、特種水泥等産品的(de)研發及産業化;提高結構水泥、家裝水泥等差異化産品的(de)供給能力。

二是(shì)延伸産業鏈。強化需求牽引與創新驅動的(de)協同效應,推進水泥産業鏈上(shàng)下遊融合發展。加快向産品深加工、産品服務和(hé / huò)生産服務領域延伸。鼓勵建材生産企業進入商品混凝土、裝配式建築、預拌砂漿、砌塊牆材、砂石骨料、資源綜合利用等産業,逐步完善新型綠色建材産業鏈,提升企業綜合競争力

三是(shì)加快技術升級步伐。引導水泥企業不(bù)斷加快生産工藝、環境保護、安全管理等方面的(de)提升。推進水泥叠代技術成果運用,鼓勵企業提高高端裝備的(de)使用比例。依托行業重點企業、科研院所、裝備制造商和(hé / huò)行業協會等各方力量,努力構建以(yǐ)企業爲(wéi / wèi)主體、市場爲(wéi / wèi)導向、具有湖北特色的(de)“産學研用”公共技術平台、研發平台及測試平台等。

四是(shì)推進行業綠色發展。積極推進水泥窯協同處置城市垃圾、工業固廢等工作,提高水泥熟料生産線協同處置比例。加大(dà)技術創新與應用推廣力度,努力增加我省建材生産企業中的(de)國(guó)家級綠色工廠、綠色礦山數量。

2.玻璃

一(yī / yì /yí)是(shì)加大(dà)浮法玻璃生産線改造力度。不(bù)斷提高裝備水平、降低能源消耗,支持将普通浮法玻璃生産線改造升級爲(wéi / wèi)高端産品生産線,鼓勵依法依規建設或改造大(dà)噸位一(yī / yì /yí)窯多線薄闆浮法玻璃生産線。

二是(shì)大(dà)力發展光伏發電玻璃。科學論證、适當增加光伏壓延玻璃生産能力,不(bù)斷在(zài)發電玻璃輕量化上(shàng)取得創新突破。通過使用高透、減反射材料,提高原有基片5%左右的(de)光電轉換效率,在(zài)做薄、做寬新産品上(shàng)取得突破。

三是(shì)加快發展光顯示玻璃。加快發展高附加值的(de)顯示玻璃,力争在(zài)高世代(8.5代以(yǐ)上(shàng))顯示玻璃上(shàng)取得突破,鼓勵發展TFT顯示玻璃基闆生産技術,加快發展玻璃深加工産業。

3.陶瓷

一(yī / yì /yí)是(shì)推進陶瓷企業結構優化。遵循“扶持一(yī / yì /yí)批、轉型一(yī / yì /yí)批、淘汰一(yī / yì /yí)批”的(de)原則,鼓勵行業重點企業發揮技術、管理、品牌等優勢,大(dà)力推進行業結構調整、加快兼并重組步伐;鼓勵中小企業根據自身優勢差異化發展,形成一(yī / yì /yí)批“專精特新”的(de)特色企業;通過能耗、排放等硬約束,淘汰一(yī / yì /yí)批落後企業。

二是(shì)加快陶瓷産品結構調整。鼓勵企業根據市場需求,着力開發時(shí)尚化、創意化、個(gè)性化、特色化陶瓷和(hé / huò)衛生潔具新産品,提高市場響應能力和(hé / huò)創新能力,開拓新市場。

三是(shì)推動陶瓷産業技術創新。發揮湖北的(de)科教優勢,支持陶瓷産業創新平台建設,積極推動建立産學研用相結合的(de)産業技術創新聯盟,着力推進薄型建築陶瓷磚(闆)、輕量化節水型衛生陶瓷、工業廢棄物綜合利用等技術的(de)轉化應用。

4.石材

一(yī / yì /yí)是(shì)打造綠色石材産業鏈。充分發揮湖北石材資源産業優勢,平衡生産發展與環境保護的(de)關系,積極推進石材礦權整合;鼓勵相關市州科學編制重點石材園區建設規劃;依托各石材産業園和(hé / huò)産品重點流通城市,打造包括綠色礦山、石材開采、物流、粗加工、深加工、尾礦及廢料綜合利用爲(wéi / wèi)一(yī / yì /yí)體的(de)産業鏈。

二是(shì)優化石材産業結構。積極開發和(hé / huò)引進新産品,大(dà)力發展高附加值細分産業,引導我省石材産業以(yǐ)原料産品爲(wéi / wèi)主向深加工延伸。依托現有産業基礎,全方位構建完整産業生态,将湖北省石材産業打造爲(wéi / wèi)資源高效利用、綠色化特色鮮明的(de)重點産業;大(dà)力推動石材聚集區規範化建設。

三是(shì)打造“湖北石材”金字招牌。科學合理利用省内外石材産業資源,打造“知名産品+知名企業+知名産區”三位一(yī / yì /yí)體的(de)産業品牌體系,全面提升“湖北石材”在(zài)全國(guó)的(de)品牌知名度和(hé / huò)影響力。

5.機制砂石

一(yī / yì /yí)是(shì)優化砂石産業布局。根據全省砂石資源禀賦狀況以(yǐ)及物流條件等情況,結合各市州重大(dà)建設工程需求,努力将宜昌打造爲(wéi / wèi)鄂西機制砂石重點生産區;将荊門打造爲(wéi / wèi)江漢平原機制砂石重點生産區;将黃石、黃岡、鄂州、鹹甯打造爲(wéi / wèi)鄂東機制砂石重點生産區。推進建築垃圾再生砂石項目建設,加快大(dà)冶鐵礦尾礦、随縣和(hé / huò)麻城飾面石材尾料等綜合利用步伐。

二是(shì)完善砂石行業管理體系。貫徹實施國(guó)家有關工程建設标準,鼓勵研究制定機制砂石綠色礦山建設标準、清潔生産評價标準。鼓勵機制砂石生産企業制定嚴于(yú)國(guó)家标準、行業标準的(de)團體标準、企業标準,提升機制砂石的(de)品質。

6.新型建材和(hé / huò)無機非金屬材料

一(yī / yì /yí)是(shì)大(dà)力開發新型建材。支持企業開展科研及産業化。圍繞航空航天、國(guó)防軍工及高端裝備、新基建等發展需要(yào / yāo),重點推廣高性能玻璃纖維池窯化生産技術、玻璃纖維大(dà)型池窯智能化生産技術、5G 用玻纖電子(zǐ)紗、電子(zǐ)布産品及技術等新型建材。

二是(shì)加快發展裝配化牆材。适應裝配式建築發展趨勢,引導産業向定制化方向發展。加快發展加氣混凝土條闆、石膏條闆、松本闆、矽鈣闆、空心混凝土闆、陶粒複合砌塊、生物質複合牆闆等裝配式牆材、房屋部品部件。

三是(shì)加大(dà)無機非金屬材料應用推廣力度。加快特種水泥、特種玻璃、特種陶瓷、高性能纖維等先進無機非金屬材料的(de)研發和(hé / huò)産業化,大(dà)力支持發展輕質高強、應用領域寬、配置功能強、資源能源消耗少、使用周期無污染的(de)新型建材,實現無機非金屬建材産品綠色化、安全化、智能化發展。

(二)空間布局

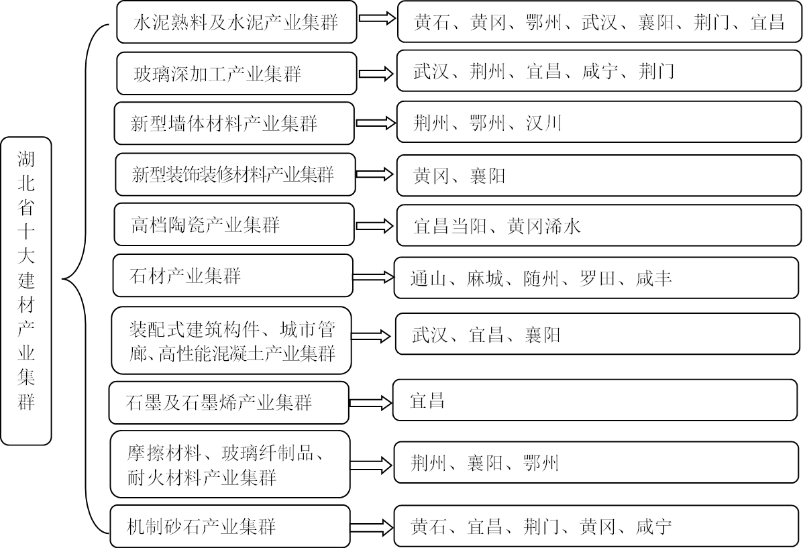

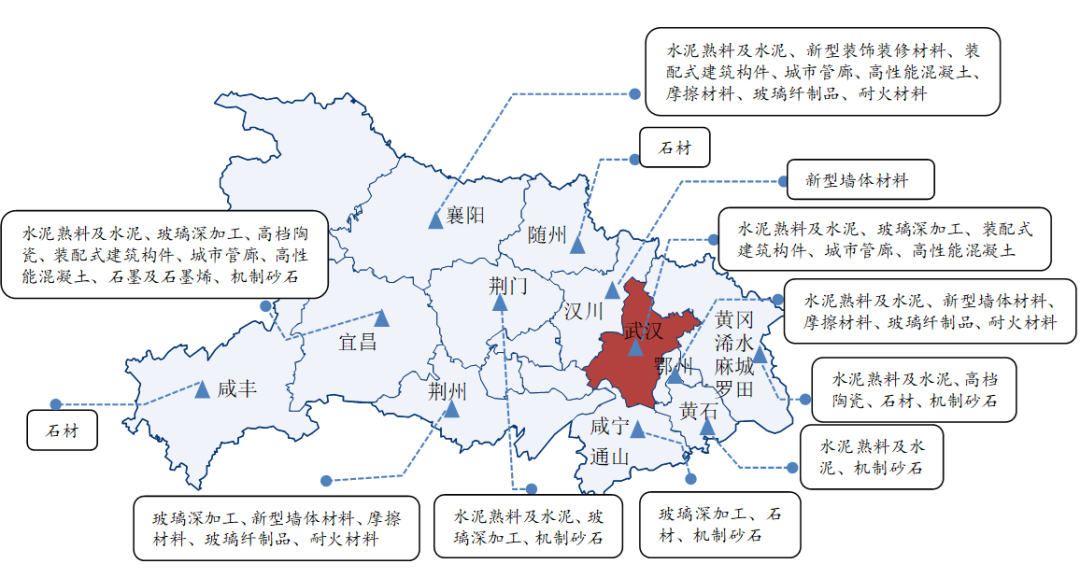

結合現有産業基礎,打造十大(dà)建材産業集群。

一(yī / yì /yí)是(shì)強化黃石、黃岡、鄂州、武漢、襄陽、荊門、宜昌等市水泥産業集群。

二是(shì)強化武漢、荊州、宜昌、鹹甯、荊門等市玻璃深加工(功能性玻璃)産業集群。

三是(shì)将荊州、鄂州、漢川等市縣建成蒸壓加氣混凝土闆、自承重節能保溫牆體材料等新型牆體材料産業集群。

四是(shì)将黃岡、襄陽等市建成紙面石膏闆、保溫裝飾一(yī / yì /yí)體化材料、新型防水材料、高檔門窗等新型裝飾裝修材料産業集群。

五是(shì)将宜昌當陽、黃岡浠水建成高檔陶瓷産業集群。

六是(shì)将鹹甯通山、黃岡麻城及羅田、随州随縣、恩施鹹豐等建成石材産業集群。

七是(shì)将武漢、宜昌、襄陽等市建成裝配式建築構件、城市管廊、高性能混凝土産業集群。

八是(shì)将宜昌市建成石墨及石墨烯産業集群。

九是(shì)将荊州、襄陽、鄂州等市建成摩擦材料、玻璃纖制品、耐火材料産業集群。

十是(shì)将黃石、宜昌、荊門、黃岡、鹹甯等市建成機制砂石産業集群。

圖3 湖北省十大(dà)建材産業集群

圖4 湖北省“十四五”綠色建材産業布局

四、主要(yào / yāo)任務

(一(yī / yì /yí))有序推進碳達峰碳中和(hé / huò)

圍繞碳達峰碳中和(hé / huò)目标節點,強化碳效率發展理念,全面實施碳減排行動,将碳達峰碳中和(hé / huò)目标納入建材工業環境影響評價體系,發揮“減污降碳”協同效應,鼓勵有條件的(de)領域和(hé / huò)企業率先達峰。

1.制定細分行業碳達峰碳中和(hé / huò)路線

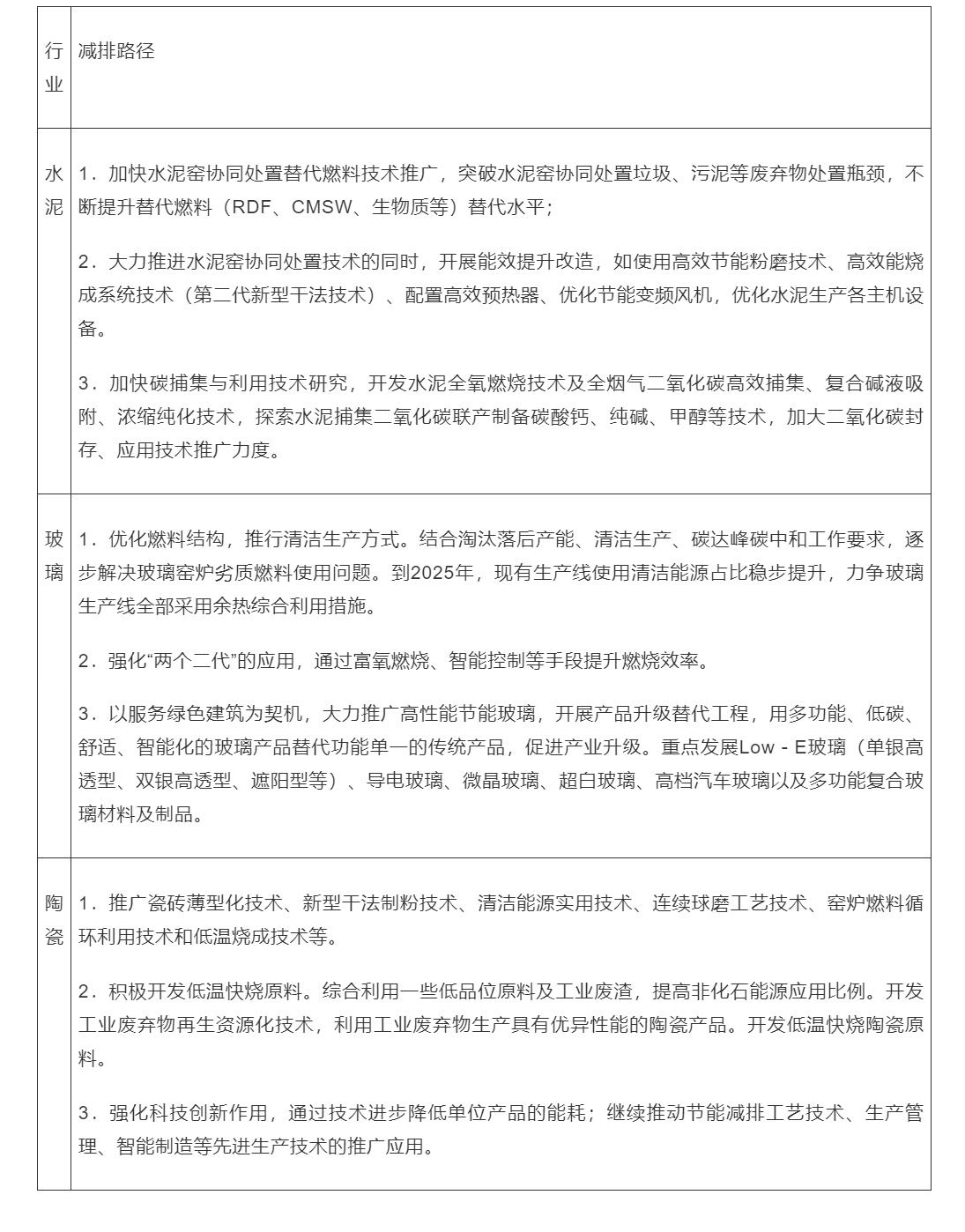

一(yī / yì /yí)是(shì)水泥行業。在(zài)鞏固現有降碳成果的(de)前提下,以(yǐ)持續推進水泥“二代”技術應用爲(wéi / wèi)抓手,以(yǐ)替代原燃料技術爲(wéi / wèi)基礎,以(yǐ)高熱值固體廢物燃料替代爲(wéi / wèi)着力點,以(yǐ)提升膠凝材料性能降低水泥中熟料系數爲(wéi / wèi)依托,促進水泥及其下遊産品低碳化發展,加速水泥“低碳化”進程。

二是(shì)玻璃行業。深入推進政策性減排,加速産品結構調整,逐步實施低碳燃料替代技術,全面普及生産線餘熱發電技術,重點發展Low-E玻璃等節能減排技術,強化玻璃熔窯内的(de)溫度場、壓力場、玻璃液面控制等核心工藝,推廣燃燒效率提升技術。

三是(shì)陶瓷行業。以(yǐ)調整産品結構爲(wéi / wèi)重點,大(dà)力發展薄型建築陶瓷磚(闆)生産及應用配套技術、輕量化節水型衛生陶瓷生産及應用配套技術、工業廢棄物綜合利用新産品生産技術,完善産品結構類型,充分發揮大(dà)型自動化連續生産技術的(de)節能優勢,推進行業減污降碳。

四是(shì)其他(tā)行業。推進行業能效提升和(hé / huò)産業結構調整,發展高附加值、低碳排放的(de)高端建材産品,嚴格執行國(guó)家産業政策,強化行業準入和(hé / huò)規範管理,通過能耗限額、污染物排放控制等途徑淘汰落後産能;鼓勵企業開展兼并重組,提升産業集中度,實現集約化發展。

表3 主要(yào / yāo)行業碳減排路徑

2.優化燃料結構及原料結構

一(yī / yì /yí)是(shì)開展清潔能源替代技術研究。加快氫能源的(de)研發與應用。在(zài)保證安全的(de)前提下,逐步提高氫能在(zài)建材行業能源消費中的(de)比例。推進用于(yú)石灰石煅燒分解的(de)高效光熱技術、大(dà)型玻璃熔窯大(dà)功率“火-電”複合熔化技術、水泥窯大(dà)比例替代燃料技術、衍生燃料制備技術等研發應用。

二是(shì)加快原料替代技術研發及應用。鼓勵企業開發高固廢摻量替代生料的(de)水泥生産技術,更大(dà)程度消納電石渣、礦渣、磷石膏、鋼渣、矽鈣渣、赤泥等大(dà)宗固廢,減少水泥生産對石灰石原料的(de)消耗。

三是(shì)加快低鈣水泥的(de)研發與應用。加快含硫矽酸鈣礦物、低碳膠凝材料等新型膠凝材料研發。推廣應用硫(鐵)鋁酸鹽水泥、高貝利特水泥、磷酸鎂水泥等特種水泥。

3.加快推動企業碳減排技術研發應用

鼓勵建材生産企業積極探索氫能利用、光電煅燒、光電分解等高精尖技術,提前布局和(hé / huò)儲備一(yī / yì /yí)批前沿的(de)碳減排技術;推進利用建材行業CO2強化驅油及頁岩氣開采、探索建材與石油化工/鹽田開采等行業的(de)深度耦合,探索水泥捕集二氧化碳聯産制備碳酸鈣、純堿、甲醛等技術,加大(dà)二氧化碳封存、應用技術推廣力度。開發适用于(yú)建材行業的(de)CO2鹹水層、地(dì / de)下礦山采空層的(de)深地(dì / de)質封存技術。

(二)提升産業創新發展能力

1.加快信息化技術應用

加快信息化技術在(zài)建材企業的(de)應用,提升建材工業研發、生産、銷售和(hé / huò)管理的(de)現代化水平。通過推進5G通訊技術、大(dà)數據雲計算、工業互聯網等與建材行業深度融合,提高行業智能運營和(hé / huò)智慧化管理水平。着力構建借助“軟硬件+互聯網+AI”智能集合的(de)水泥智能工廠;積極引導陶瓷企業加快生産設備升級,工藝流程優化再造;鼓勵機制砂石企業采用風選先進工藝控制石粉含量,推動裝備智能化水平穩步提升;打造智能化車間,建設數字化、柔性化智能工廠。

2.加快節能技術裝備及新工藝研發

不(bù)斷完善建材工業綠色低碳技術和(hé / huò)市場體系,着力提升建材行業綠色發展、循環發展和(hé / huò)低碳發展能力,推廣适用于(yú)水泥、平闆玻璃、建築衛生陶瓷等行業能源梯級利用、窯爐煙氣除塵脫硫脫硝技術裝備。支持磷石膏綜合利用技術實現突破,加快推進磷石膏制硫酸聯産水泥熟料技術産業化,提高廢棄磷石膏資源利用率。發展綠色建材産品、引導綠色消費,加強行業節能減排,推廣先進高效的(de)環保技術與裝備,推廣幹法制粉、陶瓷磚薄型化、衛生陶瓷輕量化、水循環利用等技術與裝備。

重點推進玻璃熔窯窯外預熱工藝技術、大(dà)型玻璃熔窯一(yī / yì /yí)窯多線技術、玻璃全流程智能化分析預測與控制、節能玻璃寬闆在(zài)線高均勻鍍膜技術、玻纖池窯潛沒式燃燒技術等産業化。大(dà)力推廣應用建材隧道(dào)窯和(hé / huò)輥道(dào)窯大(dà)型化技術、融合智能化精準控制技術、高溫紅外反射節能塗料及其窯爐應用技術、水泥生料輥壓機終粉磨、立磨外循環粉磨技術、節能玻璃寬闆在(zài)線高均勻鍍膜技術、高效模塊化窯襯技術、玻纖全流程仿真模拟技術、BIM設計技術等。

3.加快節能低碳建材産品研發與應用

加快稭稈等生物質建材制品、木制建材、石膏建材的(de)研發與應用,倡導零碳建材産品消費。加快研發氣凝膠節能玻璃組件、光緻變色玻璃、熱緻變色玻璃等新型玻璃,開發真空玻璃連續制備技術、銅铟镓硒、碲化镉薄膜太陽能發電玻璃制備成套技術裝備。開發碳纖維等新材料,玻纖/碳纖拉擠技術,加快100米級及以(yǐ)上(shàng)超大(dà)型風電葉片模塊化、智能化制造技術研究,發展低風速風電葉片、海上(shàng)風電葉片,開發70MPa以(yǐ)上(shàng)車載高壓複合儲氫氣瓶的(de)輕量化設計與優化技術。加快高效節能Low-E玻璃、真空玻璃、真空絕熱闆、建築光伏一(yī / yì /yí)體化技術應用。

(三)補齊産業發展短闆

1.培育“專精特新”企業

以(yǐ)國(guó)際先進标準爲(wéi / wèi)标杆,着力培育“專精特新”小巨人(rén)和(hé / huò)隐形冠軍企業。發揮市場主體在(zài)攻克産業基礎“卡脖子(zǐ)”問題和(hé / huò)補短闆中的(de)引領作用,專注細分市場,掌握獨門絕技,培育一(yī / yì /yí)批具有獨特專長、能夠生産某些關鍵設備和(hé / huò)先進産品的(de)建材生産企業。強化技術水平的(de)優化提升,重點攻關需求量大(dà)、應用面廣、有較好技術基礎的(de)建材産品,解決相關産業國(guó)産化配套問題。鼓勵行業自律組織及專業機構開展品牌培育管理體系行業标準宣貫、質量标杆和(hé / huò)品牌評價活動,加大(dà)産業集群品牌、企業品牌等培育,提高品牌影響力,實現湖北省建材生産企業高端化、差異化發展。

2.推進産品提檔升級

提高産品質量的(de)穩定性、可靠性和(hé / huò)适用性。推廣普及卓越績效、質量診斷、質量持續改進等模式,推進建材産品提檔升級。引導企業加強全面質量管理,加大(dà)産品測試評價、設備維修保障、供應商質量管控、制造風險分析等環節工作力度。加強質量管理數字化應用,引導企業充分利用雲計算、大(dà)數據、區塊鏈、人(rén)工智能、 工業互聯網等新一(yī / yì /yí)代信息技術手段,建立滿足應用需求的(de)生産過程控制及質量管控體系,健全水泥、防水材料、隔熱保溫材料等産品全生命周期質量控制和(hé / huò)追溯機制。

3.保持合理産能規模

通過淘汰落後産能和(hé / huò)合規産能置換,推動水泥和(hé / huò)平闆玻璃等行業保持合理産能規模。嚴格落實《水泥玻璃行業産能置換實施辦法》,履行産能置換聽證會和(hé / huò)社會監督程序。鞏固去産能成果,嚴禁水泥和(hé / huò)平闆玻璃違規新增産能。利用綜合标準依法依規推動落後産能退出(chū);嚴禁新建國(guó)家産業結構調整指導目錄中限制類和(hé / huò)淘汰類項目,促進産業提質增效。

(四)加快提高行業集中度

1.推動産業集聚發展

依托省内重點企業,不(bù)斷補鏈、強鏈、延鏈,形成完整、穩定的(de)産業鏈及供應鏈和(hé / huò)有較強競争力的(de)産業集群。加強資源整合,鼓勵有實力的(de)建材生産企業跨區域、地(dì / de)域發展;鼓勵中小企業轉型發展、差異化發展,形成一(yī / yì /yí)批“專精特新”特色企業;鼓勵建材國(guó)有企業進行混改,增強行業發展活力。

2.加大(dà)企業兼并重組力度

鼓勵重點建材生産企業發揮技術、管理等要(yào / yāo)素的(de)比較優勢,按照自願原則實施兼并重組,提高産業集中度。重點鼓勵新型牆體材料、機制砂石、新型建築裝飾材料、建築用磚、水泥砼制品等細分行業加大(dà)聯合重組力度,努力打造一(yī / yì /yí)批在(zài)全國(guó)有影響力、競争力的(de)龍頭企業。

五、保障措施

(一(yī / yì /yí))統籌推進規劃實施

做好本規劃與《湖北省國(guó)民經濟和(hé / huò)社會發展第十四個(gè)五年規劃和(hé / huò)二〇三五年遠景目标綱要(yào / yāo)》及各專項規劃的(de)銜接,協同推進實施。強化事中事後監管,各地(dì / de)要(yào / yāo)結合本地(dì / de)區發展實際,進一(yī / yì /yí)步細化落實規劃重點工作任務,适時(shí)開展評估,對規劃目标、執行過程、實施效果進行系統分析和(hé / huò)綜合評價,推動規劃目标任務落實完成。

(二)強化财稅金融支持

充分發揮省級制造業高質量發展專項作用,加大(dà)建材工業關鍵技術創新攻關。發揮好長江經濟帶産業引導基金、省級股權投資引導基金和(hé / huò)省創投引導基金等政府投資基金作用,支持建材工業開展産品提檔、裝備升級、結構優化等新一(yī / yì /yí)輪技術改造。

(三)加強資源要(yào / yāo)素保障

圍繞龍頭企業、重大(dà)項目和(hé / huò)基礎條件建設,加強産業資金、人(rén)才、土地(dì / de)、能源等要(yào / yāo)素資源保障。落實土地(dì / de)、環保、安全生産、節能等政策,加強監管執行力度,嚴格約束性指标管理。嚴格執行行業能耗準入、環境保護、安全生産等标準,健全節能标準和(hé / huò)計量體系,完善節能評估制度,實現能源消耗總量控制,提高能源利用效率。

(四)強化人(rén)才支撐保障

以(yǐ)重點企業産學研平台建設爲(wéi / wèi)基礎,促進專業人(rén)員素質提升,加快發展技術要(yào / yāo)素市場,鼓勵科技人(rén)才定向流動、多點從業。着力引進培育領軍型企業人(rén)才、創新型科技人(rén)才和(hé / huò)應用型技術人(rén)才。推動高校建材工業相關學科建設,大(dà)力發展職業技術教育,強化産學研結合,鼓勵高校與企業開展聯合培養專業技術人(rén)才。加強建材生産企業管理人(rén)員培訓,高度重視企業家隊伍建設,提升行業管理人(rén)員綜合素質。